Mitos monopólicos en el Perú

Desde la campaña de las Elecciones Generales 2021, diversos candidatos y partidos pusieron en agenda la discusión sobre la existencia de monopolios y oligopolios en el sector privado. Inclusive, aseguraron que algunas empresas eran monopolios como: Alicorp, Saga Falabella, LATAM, entre otros. Sin embargo, esta discusión viene desde hace algunos años, en la cual muchos creen que efectivamente Alicorp, una empresa líder en el segmento alimenticio y cuidado del hogar, es un monopolio, y, en el caso del mercado bancario, que este es un oligopolio.

Para poder saber si estas empresas son un monopolio u oligopolio, es necesario revisar los siguientes conceptos básicos de competencia como: monopolio, oligopolio, participación de mercado y poder de mercado.

Según Pindyck et al (2009), un monopolio es un mercado donde existe un único vendedor o productor. Así, la curva de demanda a la que se enfrenta el único productor es la demanda del mercado, es decir, el monopolista es el mercado y controla la cantidad de producción que ofrece a la venta y el precio. Sin embargo, un monopolista no fija cualquier combinación de cantidad/precio, sino aquella que maximice su beneficio. El precio que maximiza el beneficio del monopolista es mayor al precio que se establece en un mercado competitivo (mercado en el que el precio es igual al costo marginal), mientras que la cantidad producida es menor. Esta capacidad del monopolista para fijar un precio mayor al costo marginal se le llama poder de monopolio.

El otro concepto relevante por definir es el oligopolio. Este es un mercado donde pocas empresas producen o venden un producto similar o diferenciado. Debido a que son pocas empresas, estas tienen dos opciones para interactuar: coordinar o competir. Cuando coordinan o coluden obtienen mayores beneficios al establecer un precio por encima del costo marginal, en otras palabras, comportándose como un monopolio. Sin embargo, la colusión es inestable debido a que las empresas más eficientes tienen incentivos para romper el acuerdo reduciendo precios y así aumentar su participación en el mercado. En cambio, si buscan su propio beneficio y compiten, la cantidad producida aumenta y el precio disminuye. Dado que, en un oligopolio competitivo, las empresas son afectadas por sus decisiones y las de sus competidores interactúan mediante estrategias dinámicas. Esta situación se analiza en modelos de teorías de juegos.

Los últimos dos conceptos suelen generar confusión. La participación de mercado es el tamaño de la proporción de ventas de una empresa en un determinado producto, mientras que poder de mercado es la capacidad del productor para afectar al precio del mercado. Según la teoría económica, a mayor participación de mercado de una empresa o de pocas empresas (concentración), mayor poder de mercado poseen.

Es evidente que cuando las empresas compiten en un mercado tienen como objetivo aumentar su participación de mercado y con ello su poder sobre este mercado. Es así como Onozaki y Yanagita (2003) demuestran que los oligopolios y monopolios emergen como resultado de la competencia. Además, solo los oligopolios son el estado final de una economía de mercado a medida que la lealtad del consumidor hacia el producto aumenta.

Teniendo claro estos conceptos de competencia es posible analizar si efectivamente la empresa Alicorp es un monopolio y si el mercado bancario y el mercado de telecomunicaciones son oligopolios.

Caso Alicorp S.A.A.

Alicorp es una empresa con 4 líneas de negocio: consumo masivo, B2B, Acuicultura y Molienda y que opera en 9 países de América Latina. Es líder en el mercado de consumo masivo en el Perú y ocupó el primer lugar en el ranking de las empresas con mayor reputación en el año 2020. Alicorp compite con diversas empresas internacionales como: Mondelez, Unilever, Nestlé, Procter & Gamble y Carozzi, por lo tanto, no es la única empresa que opera en el sector de consumo masivo y los consumidores peruanos tienen otras opciones de consumo.

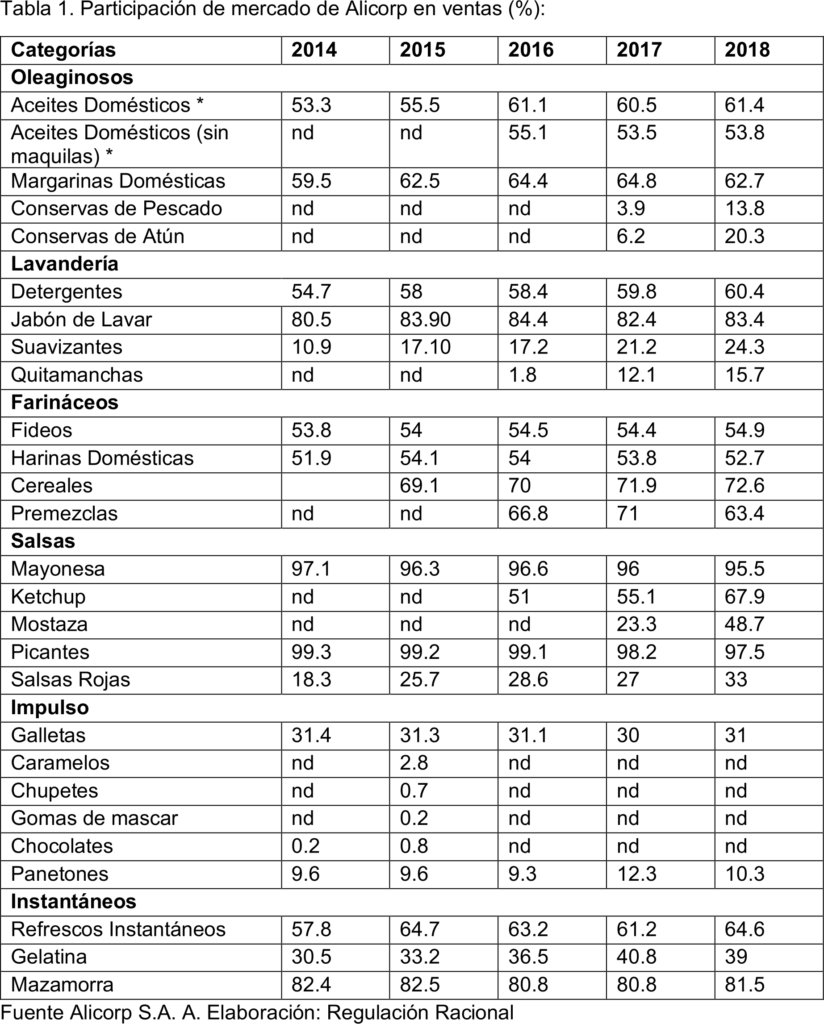

Pese a la competencia de estas empresas, según su Memoria Anual 2018, Alicorp ha sabido posicionarse como líder en el mercado en diversos segmentos en el Perú, debido a su constante mejora de la calidad de sus productos, a través de la innovación y al fortalecimiento de la relación entre clientes y sus marcas (Ver tabla 1)

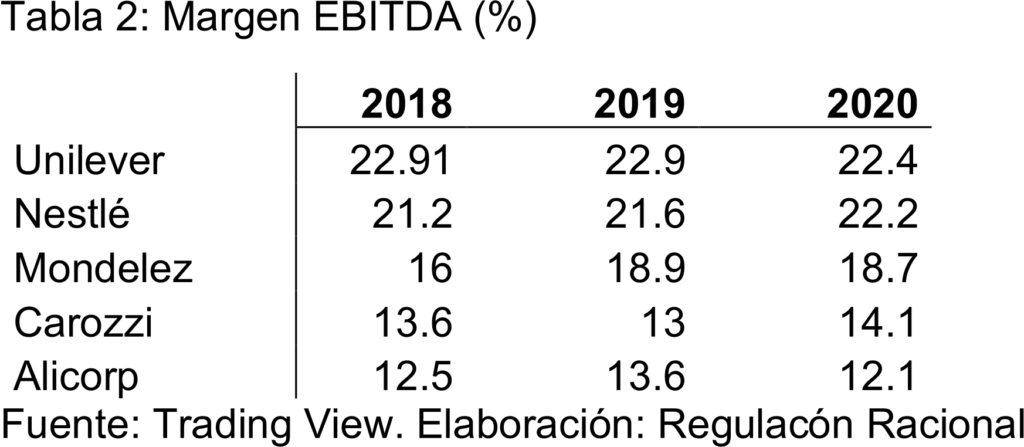

Sin embargo, el margen EBITDA de la empresa, un indicador de rentabilidad se encuentra rezagada en comparación con los márgenes totales de sus competidores principales que operan en distintos países a nivel internacional (ver tabla 2):

En conclusión, si bien Alicorp ha logrado posicionarse en el mercado peruano de consumo de alimentos y artículos de limpieza en el Perú, no es un monopolio ya que compite principalmente con otras 5 grandes empresas internacionales y su margen de rentabilidad EBITDA es menor a sus competidores que operan tanto en el mercado internacional como local. Asimismo, según la Memoria Anual del 2018 de Alicorp, debido a la alta competencia en el sector, la empresa compite en base a precio y que es posible que se vea en la necesidad de reducir precios para mantener su participación de mercado.

Caso mercado bancario

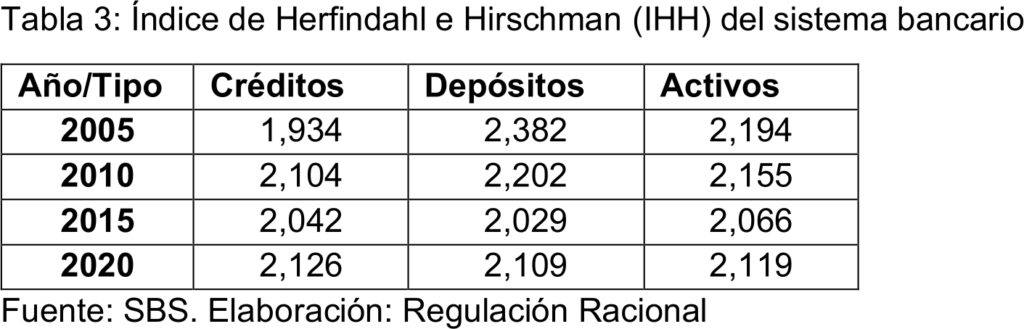

En el mercado bancario del Perú compiten 17 bancos: Banco BBVA, Banco de Comercio, Banco de Crédito del Perú, Banco Pichincha, Banco Interamericano de Finanzas, Scotiabank, Citibank, Interbank, Mibanco, Banco GNB, Banco Falabella, Banco Santander, Banco Ripley, Banco Azteca Perú, Banco ICBC y Banco de China. Además, recientemente la Super Intendencia de Banca y Seguros autorizó la entrada del Banco Bci Perú.

Asimismo, en el mercado financiero, los bancos también compiten en algunos segmentos con empresas financieras, cajas municipales, cajas rurales, edpymes y bancos de inversión. Así el total de empresas que operan en el sector financiero es de 54.

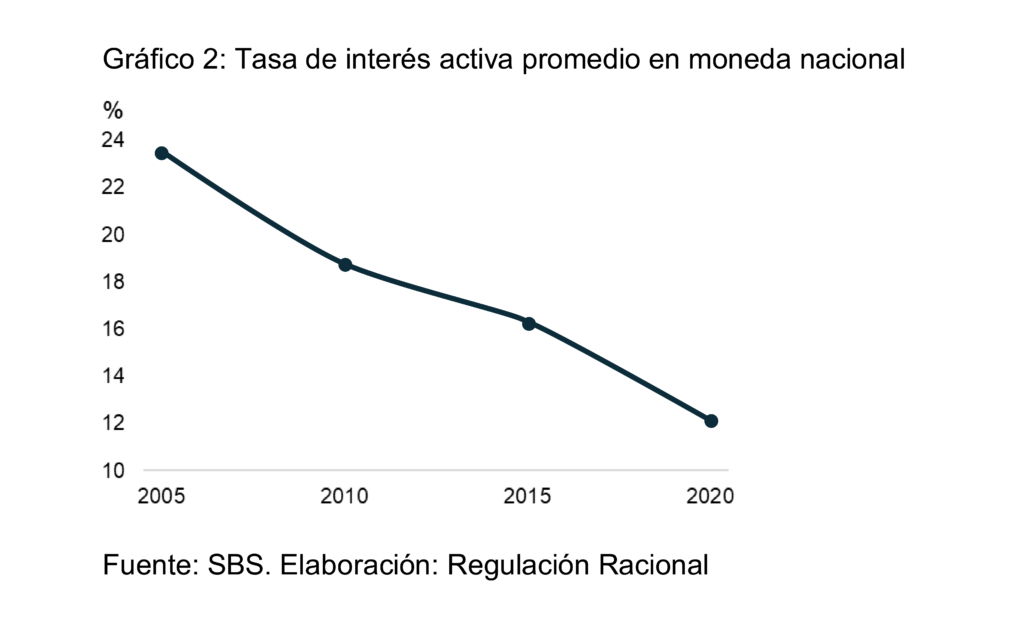

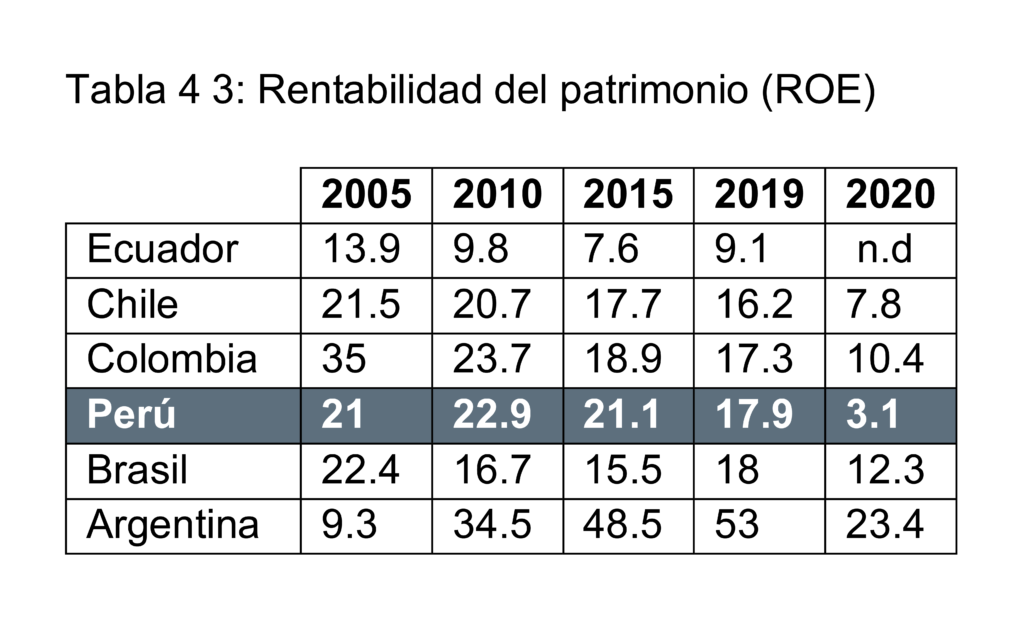

Si bien compiten 54 empresas del sector financiero y 17 empresas del sector bancario, la concentración de mercado es alta, el Índice de Herfindahl e Hirschman (IHH) se ha mantenido por encima de 2000 en estos últimos 15 años (Ver tabla 3). Sin embargo, la tasa de interés pasiva promedio en moneda nacional ha disminuido fuertemente en estos años, al igual que la rentabilidad del patrimonio (ROE) del sistema bancario. (Ver gráfico 2 y Tabla 4) Incluso en el año 2020, producto de la crisis sanitaria, el ROE del sistema bancario fue de los más bajos de los países de la región. (Ver tabla 4)

Fuente: FMI Financial Soundness Indicators. Elaboración: Regulación Racional

Ross y Peschiera (2015) demuestran que los aumentos en los niveles de concentración del sistema bancario aumentaron los spreads de tasas de interés activas vs pasivas, pero que también, los bancos que ganaron participación de mercado terminaron reduciendo los diferenciales efectivos. Asimismo, Chortareas, Garza-Garcia y Girardone (2011) encuentran que a pesar del aumento de concentración en el mercado bancario latinoamericano, la rentabilidad de los bancos no se explica por un mayor poder de mercado, sino por la eficiencia de escala de los bancos latinoamericanos, en esta línea sugieren eliminar las barreras de entrada del mercado, pero no recomiendan hacer políticas de intervención directa para “desconcentrar” el mercado bancario latinoamericano.

Conclusión

En el mercado bancario y financiero compiten varias empresas, pero el mercado bancario tiene una alta concentración según el Índice de Herfindahl e Hirschman (IHH). A pesar de esta alta concentración, las tasas de interés activas (precio al que los bancos venden sus productos y servicios) han disminuido drásticamente en los últimos años al igual que la rentabilidad del patrimonio (ROE) de los bancos. Esto significa que, si bien la concentración del mercado se mantuvo, los bancos no ejercieron su poder de mercado para incrementar precios y rentabilidad.

Referencias

- Chortareas, G., Garza-Garcia, J.y Girardone, C. (2011) Banking Sector Performance in Latin America: Market Power Versus Efficiency. Review of Development Economics, (15) 307-325

- Onozaki,T y Yanagita,T. (2003). Monopoly, oligopoly and the Invisible Hand. Chaos, Solitons and Fractals, (18) 537–547.

- Pindyck, R., Rubinfeld, D., Rabasco, E., y Toharia, L. (2009). Microeconomía. Madrid: Pearson.

- Ross, K. y Peschiera,J.A. (2015). Banking Sector Spreads and Bank Competition in Peru. En Santos, A., y Werner,A. (Ed.), Peru : staying the course of economic success (285-298). International Monetary Fund

0 comentarios